【習志野市の解決事例】小規模宅地の特例が適用になり相続税課税を最小限にした事例①

2024/02/22

本件は、習志野市で相続・遺言に関するお悩みを抱えていた方からのご相談事例です。

行政書士が状況を整理し、必要な相続手続きを一つずつ進めることで解決に至りました。

※なお、小規模宅地等の特例の適用可否の最終判断および相続税の計算・申告につきましては、提携する相続税専門の税理士が行っております。その点をあらかじめご理解ください。

本件は、習志野市にお住まいの方からご相談をいただいた相続手続きの解決事例です。

相続財産に評価額の高い土地が含まれていたため、相続税が課税される可能性がありましたが、相続関係や居住状況を丁寧に確認した結果、小規模宅地等の特例を適用することで、相続税を課税最低限に抑えることができました。

ご相談の背景と相続関係

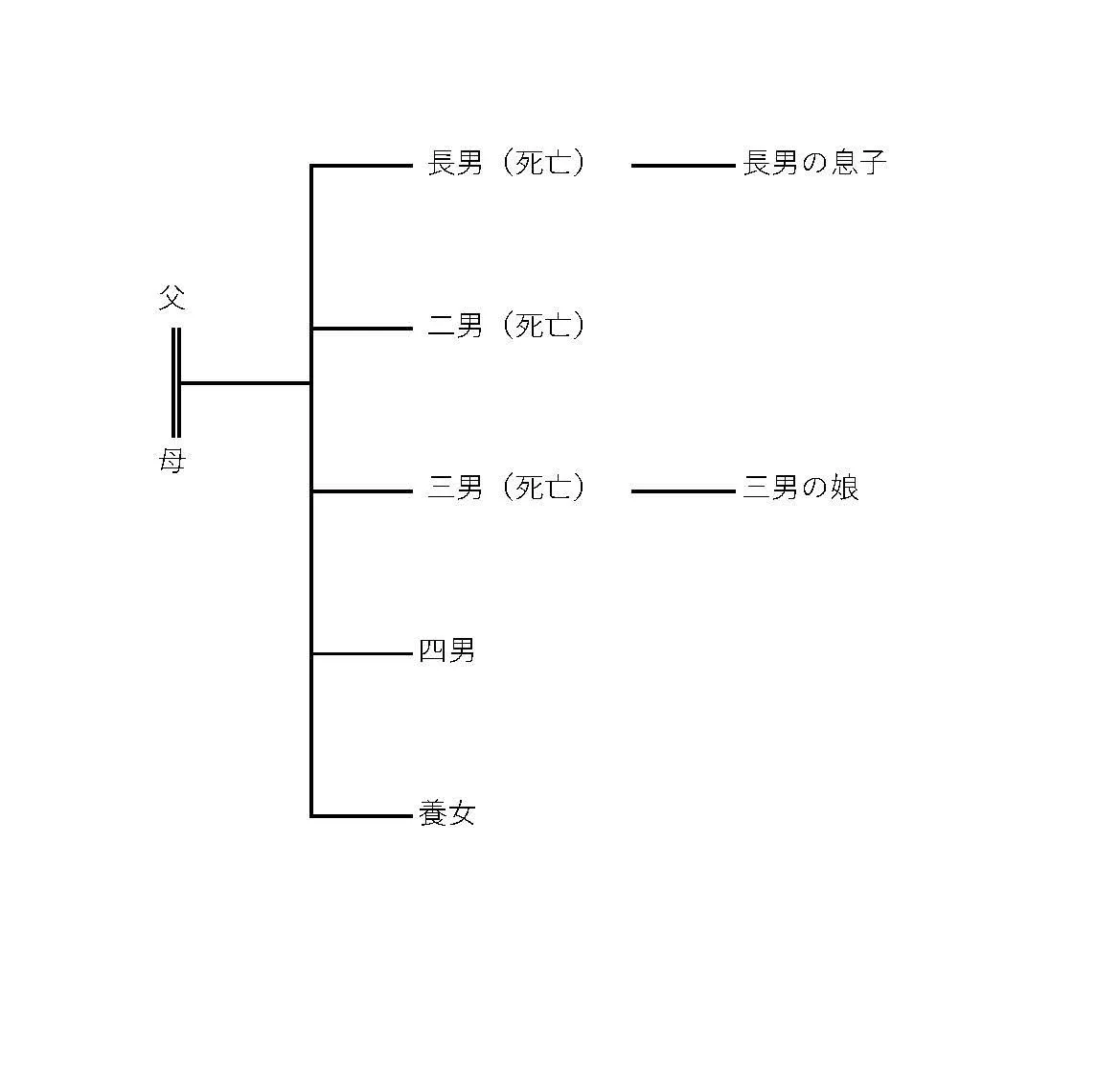

被相続人がお亡くなりになり、配偶者はすでに他界されていました。

相続人は、

長男

長女

のお二人です。

相続財産の内容は、

土地:評価額 約4,500万円

預貯金・現金:合計 約800万円

で、合計すると相続税の基礎控除額を超える財産でした。

小規模宅地等の特例が適用できるかの検討

本件の大きなポイントは、被相続人名義の土地の上に、同居していた長男名義の家屋が建っていたという点です。長男は、被相続人と長年にわたり同居しており、その土地を生活の拠点として使用していました。

このような場合、同居親族が居住用宅地を相続するケース

に該当するため、長男が土地を相続することで、小規模宅地等の特例(居住用宅地)を適用することが可能となります。この特例が適用されると、土地の相続税評価額は

80%減額(20%評価)となります。

特例適用後の相続税への影響

土地の評価額は約4,500万円でしたが、小規模宅地等の特例を適用することで、4,500万円 × 20% = 900万円まで評価額を圧縮することができました。これに預貯金・現金800万円を加えても、相続税の基礎控除額の範囲内に収まり、結果として相続税の課税を免れることとなりました。

遺産分割の検討とご兄妹の判断

相続税を考慮した場合、最も合理的な遺産分割案は、

土地:長男が相続

預貯金・現金:長女が相続

というものでした。

しかし、土地の評価額が高いため、この分割案では形式上のバランスが取れていないように見えます。

そこで長男からは、

「長女に対して数百万円の代償金を支払うことで、より公平な形にしたい」

という提案がなされました。

最終的な遺産分割協議

ところが、長女はその代償金の受け取りを辞退され、「兄が住み続けている土地なのだから、そのまま相続してほしい」とおっしゃいました。その結果、

土地は長男が相続

預貯金・現金は長女が相続

という、当初の分割案どおりの内容で遺産分割協議書を作成することになりました。

手続きを終えて

ここまでご兄妹間の信頼関係がしっかりしているケースは、実務上でも非常に印象的でした。

相続は、税金や財産の問題だけでなく、家族関係が色濃く表れる場面でもあります。

今回のように、

制度を正しく理解し専門家と連携して手続きを進め相続人同士が思いやりをもって話し合うことで、相続は円満に終えることができます。

まとめ

小規模宅地等の特例は、適用できるかどうかで相続税額が大きく変わる非常に重要な制度です。

同居状況や建物の名義など、細かな事実関係の違いによって結果が左右されるため、自己判断は危険です。

当事務所では、税理士と連携しながら、依頼者にとって最もメリットのある相続手続きをご提案しています。

相続税や不動産を含む相続でお悩みの方は、ぜひ一度ご相談ください。

本件は、当事務所の【相続手続フルサポート】内で対応しました。

費用の目安はこちらをご参照ください。

同じように「相続人同士の意見対立」「遺産分割が止まっている」状況でお悩みの方は、地域別の解決事例や相談窓口も参考にしてください。